УЛгаЗЂЦБЃЌдѕУДБЈЯњЃПНёЬьЭГвЛЛиИДСЫЃЁ

УЛгаЗЂЦБЃЌдѕУДБЈЯњЃПНёЬьЭГвЛЛиИДСЫЃЁ

ЦѓвЕдкЪЕЮёжаЃЌОГЃЛсгіЕНБЈЯњЕЋЪЧУЛгаЗЂЦБЕФЧщПіЁЃБШШчЃЌЮввЛИізіЛсМЦЕФХѓгбЃЌОЭгіЕНСЫЯТУцМИИіФбЬтЃК

ЮвУЧеыЖдетаЉЮЪЬтЃЌзіСЫвЛаЉД№АИЃЁгіЕНРрЫЦЮЪЬтЃЌДѓМвПЩвдВЮПМЃЁ

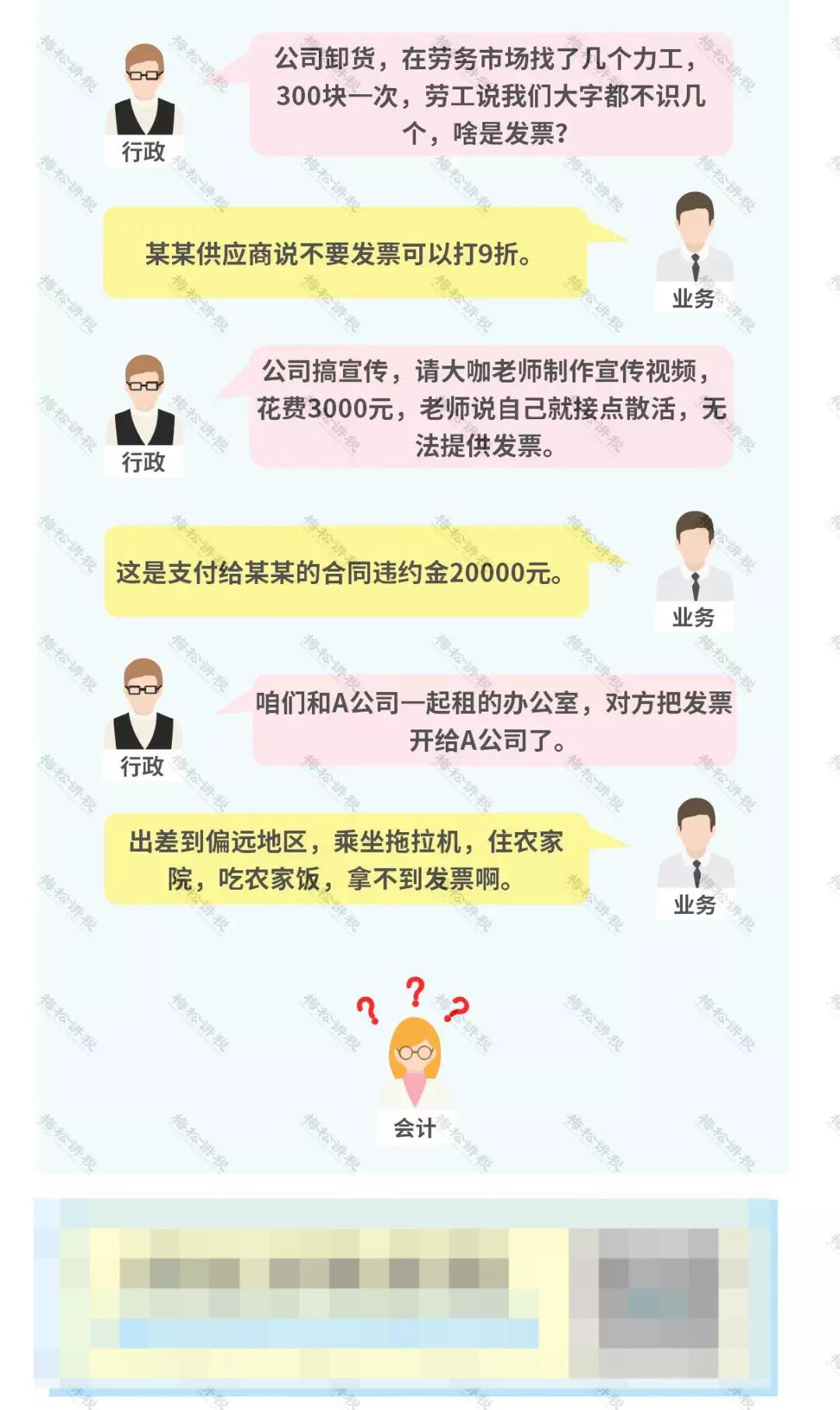

1ЁЂзАаЖЙЄРЭЮёЗбгУ300дЊ/ДЮЃЌВЛГЌЙ§500дЊЃЌЦОЪеПюЦОжЄМАФкВПЦОжЄзіеЫКЭЫАЧАПлГ§ЁЃЪеПюЦОжЄгІдиУїЪеПюЕЅЮЛУћГЦЁЂИіШЫаеУћМАЩэЗнжЄКХЁЂжЇГіЯюФПЁЂЪеПюН№ЖюЕШЯрЙиаХЯЂЁЃ

2ЁЂЖдгкЙЉгІЩЬВЛЬсЙЉЗЂЦБЃЌгыЙЉгІЩЬГфЗжЙЕЭЈЃЌЬсЙЉЗЂЦБЖдЫЋЗНгаРћЃЛНЈвщгыФмЬсЙЉе§ЙцЗЂЦБЕФЙЉгІЩЬКЯзїЁЃ

3ЁЂЙЋЫОаћДЋЪгЦЕЗбгУЃЌИіШЫЕНЫАЮёОжДњПЊЗЂЦБЃЌЙЋЫОЦОЫАЮёОжДњПЊЕФЗЂЦБКЭЦфЫћдЪМЦОжЄзіеЫКЭЫАЧАПлГ§ЁЃ

4ЁЂКЯЭЌЕФЮЅдМН№жЇГіЃЌВЛЪєгкдіжЕЫАгІЫАааЮЊЃЌЮоашШЁЕУЗЂЦБЃЛЦОЧЉЖЉЕФЬсЙЉгІЫАЛѕЮяЛђгІЫАРЭЮёЕФавщЁЂХтГЅавщЁЂЪеПюЗНПЊОпЕФЪеОнЛђепгаЕФашвЊЗЈдКХаОіЪщЛђЕїНтЪщЁЂжйВУЛњЙЙЕФВУЖЈЪщЕШзіеЫКЭЫАЧАПлГ§ЁЃ

5ЁЂгыЫћШЫКЯзтЕФЗПЮнзтН№ЗбгУЃЌЦОЗЂЦБЭтЕФЦфЫћЭтВПЦОжЄКЭЗжИюЕЅзіеЫКЭЫАЧАПлГ§ЁЃ

6ЁЂЦЋдЖЕиЧјГіВюЮоЗЈШЁЕУЗЂЦБЃЌЙЋЫОПЩвдВЩШЁВюТУЗбНђЬљЁЂВЙЬљЕФЗНЪНШыеЫЁЃ

2ЁЂУЛгаЗЂЦББЈЯњОЭАДетИіРДЃЁ

УЛгаЗЂЦБОЭВЛФмзіеЫСЫЃПВЛЪЧЕФЃЁ

1ЁЂдкЛсМЦДІРэЩЯЃК

ЛсМЦгІИУАДееЁЖЦѓвЕЛсМЦзМдђЁЗзіеЫЃЌЖдгкУЛгаЗЂЦБГЩБОЗбгУЃЌеЫЪЧеЫЃЌВЛвЊвђЮЊВЛФмПлГ§ОЭВЛМЧеЫЃЌАДееШЈд№ЗЂЩњжЦддђе§ГЃМЧеЫЃЌБОФъЕФЗбгУдкБОФъМЦШыЁЃ

ШчЙћЦѓвЕВЛЯыФЩЫАЕїдіЃЌШдШЛЯыЫАЧАПлГ§ЃЌвВгавЛИіАьЗЈЃК

ЦѓвЕдкЕБФъЗЂЩњЕФУЛгаШЁЕУЗЂЦБЕФЗбгУЃЌжЛвЊдкФъЛуЫуЧхНЩНсЪјЧАШЁЕУЗЂЦБЃЌОЭПЩвддкЦѓвЕЫљЕУЫАЧАПлГ§ЁЃ

ЕЋЪЧЛуЫуЧхНЩНсЪјЪБЛЙУЛгаШЁЕУЗЂЦБЕФЃЌФъЖШЫљЕУЫАЩъБЈЪБвЊЕїдігІФЩЫАЫљЕУЖюЁЃ

2ЁЂдкЫАЮёДІРэЩЯЃК

ВЛФмЫАЧАПлГ§ЕФЃЌЛуЫуЧхНЩЪБвЊНјааФЩЫАЕїдіЃЁ

ШчЙћЦѓвЕВЛЯыФЩЫАЕїдіЃЌШдШЛЯыЫАЧАПлГ§ЃЌвВгавЛИіАьЗЈЃК

ЦѓвЕдкЕБФъЗЂЩњЕФУЛгаШЁЕУЗЂЦБЕФЗбгУЃЌжЛвЊдкФъЛуЫуЧхНЩНсЪјЧАШЁЕУЗЂЦБЃЌОЭПЩвддкЦѓвЕЫљЕУЫАЧАПлГ§ЁЃ

ЕЋЪЧЛуЫуЧхНЩНсЪјЪБЛЙУЛгаШЁЕУЗЂЦБЕФЃЌФъЖШЫљЕУЫАЩъБЈЪБвЊЕїдігІФЩЫАЫљЕУЖюЁЃ

ЩЈвЛЩЈЃЌЙизЂвЦЖЏЖЫ

ЩЈвЛЩЈЃЌЙизЂвЦЖЏЖЫ