гІЪееЫПюЗчЯеЙмПи

гІЪееЫПюЗчЯеЙмПиЃЌФузіЖдСЫТ№ЃП

ЫцзХЪаГЁОМУЕФЗЂеЙЃЌЦѓвЕЮЊСЫдкМЄСвЕФЪаГЁОКељжаеМгавЛЯЏжЎЕиЃЌГ§СЫвРППЬсИпВњЦЗжЪСПЁЂНЕЕЭВњЦЗМлИёЁЂЬсЙЉСМКУЕФЪлКѓЗўЮёЕШДЋЭГЕФВпТдЭтЃЌНЈСЂдкЩЬвЕаХгУЛљДЁЩЯЕФЩоЯњГЩЮЊЦѓвЕРЉДѓЯњЪлЕФживЊЪжЖЮжЎвЛЃЌгкЪЧОЭВњЩњСЫгІЪееЫПюЁЃЖдгІЪееЫПюНјаагааЇЕФЗчЯеПижЦЃЌдіЧПЗчЯевтЪЖЃЌжЦЖЈЗРЗЖДыЪЉЃЌЪЧЯжДњЦѓвЕОгЊгыВЦЮёЙмРэЕФвЛЯюживЊФкШнЁЃЫљвдНёЬьЮвУЧРДЬИвЛЯТгІЪееЫПюЕФЗчЯеЙмРэЁЃЪзЯШПДвЛИіАИР§ЃК

ЁОГЄКчОоЖюПїЫ№АИР§ЁП

ЫФДЈГЄКчЪЧ1988Фъ6дТгЩЙњгЊГЄКчЛњЦїГЇЖРМвЗЂЦ№ВЂПиЙЩГЩСЂЕФЙЩЗнжЦЪдЕуЦѓвЕЃЌдјЮЊЁАжаЙњВЪЕчДѓЭѕЁБЃЌГЄКчЁБЦЗХЦвВГЩЮЊШЋЙњГлУћЩЬБъЁЃШЛЖјЃЌДг1998ФъПЊЪМЃЌВЪЕчМлИёеНгњбнгњСвЃЌЪЙЕУВЪЕчвЕЕФРћШѓКмПьБЛЯЁЪЭЕєЃЌЖјЧвЪаГЁЩЯвбГіЯжСЫЙЉДѓгкЧѓЕФОжУцЃЌЫФДЈГЄКчЕФКУОАВЂУЛгаГжајЬЋГЄЃЌОгЊвЕМЈПЊЪМжБЯпЯТНЕЁЃ

ЮЊЖєжЦОгЊвЕМЈЕФЯТЛЌЃЌ2001Фъ2дТЃЌдГЄКчМЏЭХзмОРэФпШѓЗхдйЖШГіЩНЃЌбЁдёСЫзпКЃЭтРЉеХжЎТЗЃЌСІЧѓГЩЮЊЁАШЋЧђВЪЕчАджїЁБЃЌгћЮЊЫФДЈГЄКчбАеввЛИіаТЕФРћШѓРДдДЁЃЪ§ДЮИАУРПМВьКѓЃЌЫФДЈГЄКчгыУРЙњApex DigitalIncЙЋЫОНјааСЫЩЬЬИЁЃЫФДЈГЄКчзд2001Фъ7дТПЊЪМНЋВЪЕчЗЂЯђКЃЭтЃЌгЩApexЙЋЫОдкУРЙњжБНгЬсЛѕЁЃ

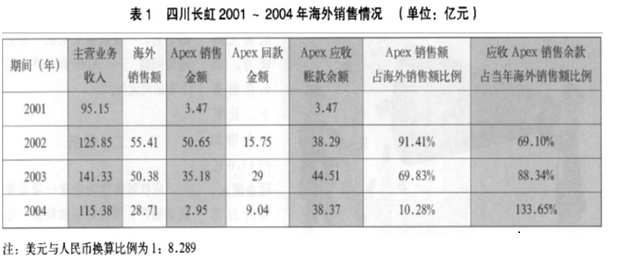

ШЛЖјВЪЕчЗЂГіШЅСЫЃЌЛѕПюШДЮДЪеЛиЁЃАДееГіПкКЯЭЌЃЌНгЛѕКѓ90ЬьФкApexЙЋЫООЭгІИУИЖПюЃЌЗёдђГЄКчЗНУцОЭгаШЈОмОјЗЂЛѕЁЃШЛЖјЃЌЫФДЈГЄКчвЛЗНУцЬсГіЖдеЫЕФвЊЧѓЃЌвЛЗНУцМЬајЗЂЛѕЃЌжБЕН2004ФъГѕЃЌЫФДЈГЄКчгжЗЂГіСЫ3000ЖрЭђУРдЊЕФЛѕИјApexЁЃЖјЧвЃЌдкЫФДЈГЄКчЕФКЃЭтЯњЪлЖюжаЃЌApexЙЋЫОзїЮЊЫФДЈГЄКчЖдУРГіПкзюДѓЕФОЯњЩЬЃЌвЛжБеМгаНЯИпЕФБШР§ЃЈМћБэ1ЃЉ

ДгБэ1жаПЩПДГіЃЌРДздApexЕФГЄЦкЭЯЧЗПюЪЙЫФДЈГЄКчЕФгІЪееЫПюФъФъДДГіаТИпЃЌгІЪееЫПюдкжїгЊвЕЮёЪеШыжаЕФБШР§вВгыФъОудіЁЃНижС2003ФъЕзЃЌгІЪееЫПюЕФЦкФЉгрЖюИпДя50.84вкдЊЃЌЖјдкетБЪОоЖюгІЪееЫПюжаЃЌНіРДApexЙЋЫОвЛМвЕФЧЗПюОЭИпДя44.51вкдЊЁЃДѓСПЕФгІЪееЫПюМЏжагквЛМвОЯњЩЬЃЌЦфЗчЯеВЛбдЖјгїЁЃ

жегкЃЌдк2004Фъ12дТ28ШеЃЌЫФДЈГЄКчЗЂВМСЫФъЖШдЄПїЬсЪОадЙЋИцЁЃ2005Фъ4дТЃЌЫФДЈГЄКчХћТЖЕФФъБЈБЈГіЩЯЪавдРДЕФЪзДЮПїЫ№ЃЌ2004ФъШЋФъЪЕЯжжїгЊвЕЮёЪеШы115.38вкдЊЃЌ ЭЌБШЯТНЕ18.36%ЁЃ ШЋФъПїЫ№36.81вкЁЃЦфжаЃЌApexЙЋЫОЙВЧЗГЄКч4.7вкУРдЊЛѕПюЁЃздДЫЃЌЫФДЈГЄКчПЊЪМСЫТўГЄЕФзЗЬжРњГЬЁЃ

ЁОАИР§ЗжЮіЁП

ЫФДЈГЄКчжЎЫљвддкДЫДЮОоЖюгІЪееЫПюЕФЁАКкЖДЁБжаЫ№ЪЇВвжиЃЌгыЦфМЄНјЕФВпТдгаЙиЃЌЕЋвВГфЗжБЉТЖГіЦфгІЪееЫПюЙмРэЩЯЕФШБЯнЁЃЦѓвЕЮЊРЉДѓЪаГЁЗнЖюЃЌОКељШевцМЄСвЃЌВЩгУЩоЯњЪжЖЮБОЮугЙжУвЩЁЃЕЋЦѓвЕШчЪшКіЖдгІЪееЫПюЕФЗчЯеЙмРэЃЌНЋжБНгЕМжТгІЪееЫПюЛиЪеТЪЙ§ЕЭЃЌЦѓвЕЯжН№СїСПВЛзуЃЌЮЊЦѓвЕГжајОгЊДјРДОоДѓвўЛМЁЃ

ФЧУДЃЌЦѓвЕдкЩњВњОгЊЙ§ГЬжаЃЌГЃМћЕФгІЪееЫПюЗчЯеЕНЕзгаФФаЉЃП

ЗчЯевЛЃКЦѓвЕЮДЪїСЂгІЪееЫПюЗчЯевтЪЖЃЌУЄФПзЗЧѓЯњЪлЃЌВЛжиЪгЯжН№СїЁЃ

дкДѓЖрЪ§ЦѓвЕЩњВњОгЊЕФЙ§ГЬжаЃЌЙЋЫОСьЕМВузмЪЧМЏжаЙизЂЯњЪлЖюЃЌРћШѓЖюЕШгЏРћжИБъЃЌЖдгІЪееЫПюЛиЪеЕШЯжН№СїжИБъЙизЂЩѕЩйЃЌЦѓвЕдкзЗЧѓЁАРћШѓзюДѓЛЏЁАЕФЙ§ГЬжаШДЭќМЧСЫЁБЯжН№ЮЊЭѕЁАЁЃвдЁАЫФДЈГЄКчЁБЮЊР§ЃЌдчдк2003ФъЃЌApexЭЯЧЗЛѕПюЕФЮЪЬтдчвбБЉТЖГіМЋДѓЕФЗчЯеЃЌЕЋЙЋЫОШДвЛжБаХЗюЁАГСФЌЪЧН№ЁБддђЃЌДгЮДЙЋИцУцСйЕФОоДѓЗчЯеЃЌЛЙдкИїжжГЁКЯБэЪОгыAPexЕФКЯзїВЂВЛДцдкЮЪЬтЁЃ

ЗчЯеЖўЃКЦѓвЕЮДНЈСЂЭъЩЦЕФгІЪееЫПюЗчЯеЙмРэжЦЖШ

КмЖрЦѓвЕВЂУЛгаЩшСЂЭъЩЦЕФгІЪееЫПюЗчЯеЙмРэжЦЖШЃКЃЈ1ЃЉУЛгаЩшСЂзЈУХЕФаХгУЙмРэЛњЙЙЃЌЖдЩоЯњНјааЙмРэЃЌЖдПЭЛЇНјааЗчЯеЙмРэЁЃЃЈ2ЃЉгІЪееЫПюЩоЯњВпТдКЭЛЕеЫДІРэеўВпжЦЖЈНЯЫцвтЁЃЃЈ3ЃЉгІЪееЫПюЗчЯедЄОЏжЦЖШЩшСЂВЛКЯРэЁЃЃЈ4ЃЉПЭЛЇзЪаХЕЕАИНЈСЂВЛШЋЃЌЖЏЬЌЙмРэВЛзуЁЃЃЈ5ЃЉФкВПЩѓМЦМрЖНжЦЖШЧЗШБЃЌЙмРэЗчЯедіМгЁЃ

ЗчЯеШ§ЃКЦѓвЕгІЪееЫПюШеГЃЙмРэСїгкаЮЪНЃЌЮДаЮГЩгааЇЕФМрЖНЃЌИњзйЙмРэЛњжЦ

ДгЩоЯњЙ§ГЬвЛПЊЪМЃЌЕНгІЪееЫПюЕНЦкШеЧАЃЌВЦЮёЁЂаХгУКЭЯњЪлВПУХвЊЛЅЯрХфКЯЃЌЯрЛЅМрЖНЁЂЯрЛЅДйНјЃЌЬсИпгІЪееЫПюЛиЪеТЪЁЃвдЫФДЈГЄКчЮЊР§ЃЌЦфЫфгаЭъЩЦЕФгІЪееЫПюЙмРэжЦЖШЃЌЕЋЯдШЛгаСїгкаЮЪНЕФМЃЯѓЁЃЦфЫфдкУРЙњЩшСЂСЫвЛИіСЊТчЕуЃЌЕЋетИіСЊТчЕуШДВЛИКд№ApexЯюФПЕФМрЙмЃЌжЛИКд№НгД§ЁЃ

ФЧУДеце§аажЎгааЇЕФЦѓвЕгІЪееЫПюЗчЯеЙмРэгІИУШчКЮзіФиЃП

1ЁЂ ЦѓвЕвЊЪїСЂгІЪееЫПюЗчЯеЙмРэвтЪЖ

ЙЋЫОгІИУГфЗжжиЪгЯжН№СїЖЏадЕФживЊадЃЌДгЩЯЕНЯТЙсГЙЁАЯжН№ЮЊЭѕЁБЕФРэФюЃЌДгЫМЯыЩЯеце§жиЪггІЪееЫПюЕФЗчЯеЙмРэЁЃ

2ЁЂ НЈСЂЭъЩЦЕФгІЪееЫПюЗчЯеЙмРэжЦЖШ

ЃЈ1ЃЉУїШЗгІЪееЫПюЕФЙмРэд№ШЮВПУХЃЌЭГвЛЙмРэЃЌБмУтЖрЭЗЙмРэЪБГіЯжд№ШЮЭЦкУЁЃ

ЃЈ2ЃЉНЈСЂПЭЛЇаХгУЕШМЖжЦЖШЁЃВЦЮёЁЂЯњЪлЛђаХгУВПУХИКд№ЪеМЏеїМЏПЭЛЇЙцФЃЁЂКЯЭЌНЛвзН№ЖюЁЂвјаааХгУЦРМлМАвдЧАФъЖШЛиПюЧщПіЕШаХЯЂЃЌИљОнзЪСЯећРэЖдПЭЛЇНјаааХгУЕШМЖЗжРрЁЃ

ЃЈ3ЃЉИљОнПЭЛЇаХгУЕШМЖЃЌжЦЖЈВЛЭЌЕФаХгУеўВпКЭеЫЦкЁЃ

ЃЈ4ЃЉжиЪггІЪееЫПюЕФЖдеЫЙЄзїЁЃВЦЮёВПУХвЊЖЈЦкЛсЭЌвЕЮёВПУХЃЌгыПЭЛЇЖдЗЂЩњвЕЮёаЮГЩЕФЭљРДеЫФПНјааКЫЖдЃЌШЗБЃгІЪеПюЯюЧхГўзМШЗЁЃ

ЃЈ5ЃЉИљОнЙЋЫОЕФРњЪЗЕФеЫСфМАгІЪеПюЯюЕФЛиЪеЧщПіКЯРэжЦЖЈЙЋЫОЕФЛЕеЫзМБИеўВпЁЃ

ЃЈ6ЃЉЖЈЦкЖдаЮГЩЕФЛЕеЫМЧТМНјааЧщПіЗжЮіЃЌЖдгЩЮвЗНдвђдьГЩЫ№ЪЇЕФгІИљОнЙЋЫОЙцЖЈИјгшЯргІЕФДІЗЃЁЃЖдгкгЩПЭЛЇдвђдьГЩЕФЃЌНЋДЫРрЗчЯеСаШыЖдПЭЛЇЕФаХгУЕШМЖЦРБъзМЃЌзїЮЊПЭЛЇаХгУЕШМЖЕїећЕФвРОнЁЃ

3ЁЂ ЧПЛЏФкВПЙЕЭЈЃЌЩѓМЦКЭМрЖНЛњжЦЃЌШЗБЃгІЪееЫПюжЦЖШФмЕУЕНгааЇЪЕЪЉЁЃ

ЃЈ1ЃЉЗжЙЄКЯзїЃЌЛ§МЋЙЕЭЈЁЃгІЪееЫПюЕФЙмРэЙЄзїЪЧвЛИіЯЕЭГадЙЄГЬЃЌЩцМАЙЋЫОЖрИіВПУХЃЌгІИљОнЙЋЫОЕФЪЕМЪЧщПіЃЌЖдгІЪееЫПюЙмРэжаЕФИїИіЙиМќЛЗНкНјааУїШЗд№ШЮЛЎЗжЃЌВЂаЮГЩЖЈЦкЙЕЭЈЛњжЦЁЃБШШчЃКЖдСйНќКЯЭЌЛЙПюЦкЖјЩаЮДИЖЧхЛѕПюЕФПЭЛЇЃЌВЦЮёВПУХгІЭЈжЊвЕЮёВПУХЃЌЬсабвЕЮёВПУХДпЪеЛѕПюЁЃ

ЃЈ2ЃЉЖдгкГЄЦкДпЪеВЛЛиЕФгІЪееЫПюЃЌгІМАЪБВщУїдвђЃЌвђПЭЛЇЙЪвтЭЯЧЗПюЯюЕФгІВЩШЁЗЈТЩЫпЫЯЕШДыЪЉМАЪБЪеЛиПюЯюЁЃ

ЃЈ3ЃЉЙЋЫОгІЖЈЦкВЛЖЈЦкЦєЖЏгІЪееЫПюЙмРэЕФзЈЯюЩѓМЦЙЄзїЁЃЭЈЙ§зЈЯюЩѓМЦЙЄзїВщТЉВЙШБЃЌЗРЗЖЗчЯеЃЌЬсИпгІЪееЫПюЛиЪеТЪЁЃ

змжЎЃЌгІЪееЫПюЙмРэЪЧвЛИіГжајЕФЙ§ГЬЃЌФПЧАЙњФкКмЖрЦѓвЕВЛЬЋжиЪггІЪееЫПюЙмРэЃЌОнгаЙиВПУХЕїВщжИГіЃЌЮвЙњЦѓвЕгІЪееЫПюеМСїЖЏзЪН№ЕФБШжиЮЊ50%вдЩЯЃЌдЖдЖИпгкЗЂДяЙњМв20%ЕФЫЎЦНЁЃвђДЫЪїСЂЛЕеЫЗчЯевтЪЖЁЂНЈСЂЭъЩЦЕФгІЪееЫПюФкВППижЦжЦЖШвдМАМгЧПгІЪееЫПюЕФШеГЃЙмРэЃЌЪЧЦѓвЕПЬВЛШнЛКЕФд№ШЮЁЃЦѓвЕжЛгаЪЕЯжСЫЖдгІЪееЫПюЕФгааЇЙмРэКЭСМКУМрПиЃЌВХФмХЬЛюЦѓвЕЕФзЪН№ДцСПКЭЬсИпзЪН№ЕФЪЙгУаЇТЪЃЌНјЖјдіЧПЦѓвЕЕФВЦЮёЕЏадЃЌзюжедкЪаГЁЩЯСЂгкВЛАмжЎЕиЁЃ

ЩЈвЛЩЈЃЌЙизЂвЦЖЏЖЫ

ЩЈвЛЩЈЃЌЙизЂвЦЖЏЖЫ